Ao escolher um investimento, é importante que você entenda como funciona a taxação de imposto de renda nos investimentos. Não são sobre todos os produtos de investimento que incide o imposto de renda – por exemplo LCAs e LCIs, pelo menos por enquanto, são isentos. Por isso, olhar a rentabilidade bruta muitas vezes não é suficiente.

Quando você faz um resgate, o dinheiro que você recebe corresponde ao valor investido acrescido da rentabilidade líquida, ou seja, já descontada de todas as taxas que incidem sobre o produto, incluindo o imposto de renda. Lembrando que na maioria dos investimentos, este imposto é descontado sobre os lucros.

Imposto de renda na renda fixa

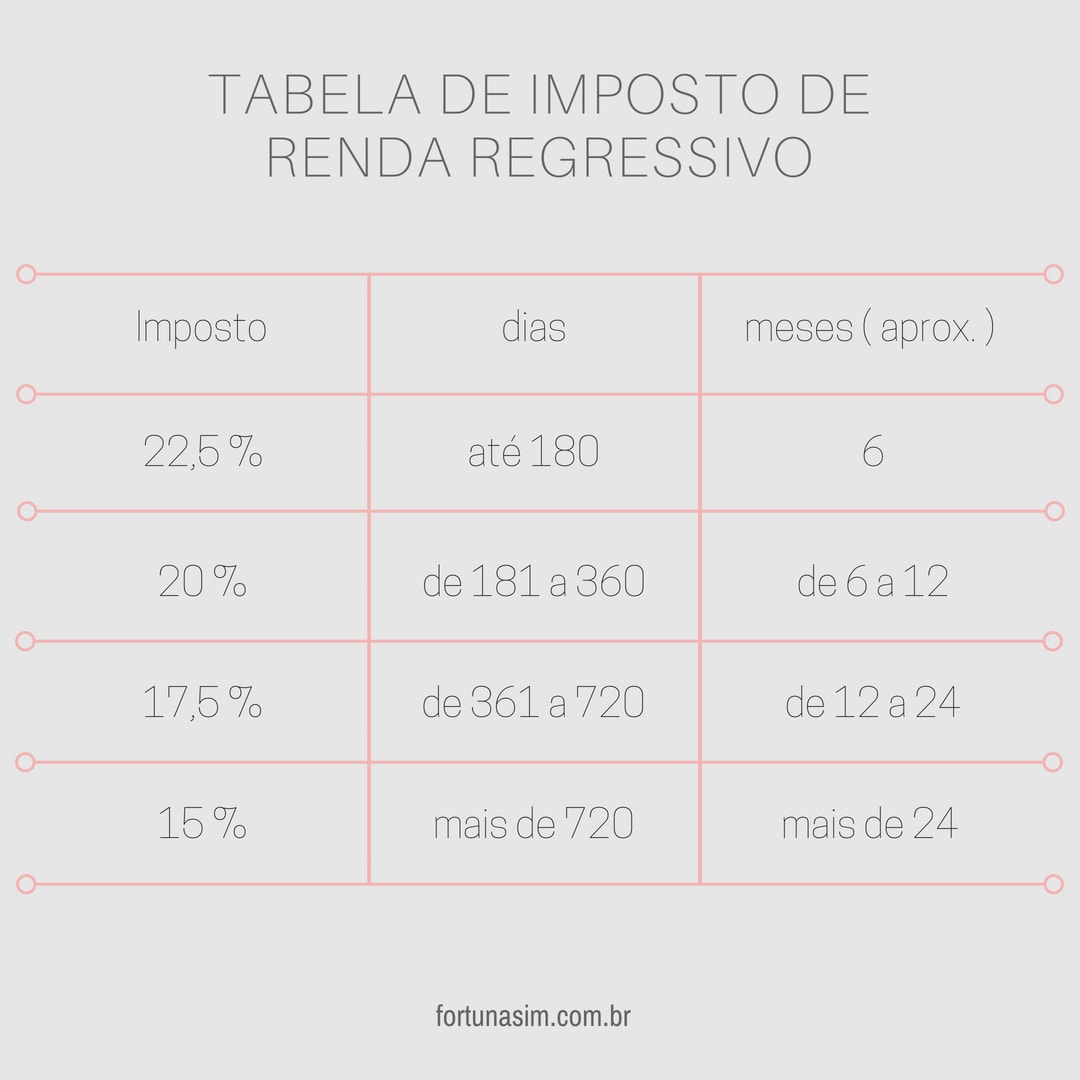

Na renda fixa, a tributação é feita de maneira regressiva. Ou seja, quanto mais tempo o dinheiro ficar investido, menor será o percentual de IR cobrado.

Existem alguns (poucos) investimentos de renda fixa que são isentos de imposto de renda. Ou seja, para esses investimentos não há cobrança de IR. Os investimentos mais comuns são a Caderneta de Poupança, LCAs e LCIs.

Imposto de renda para fundos de investimentos

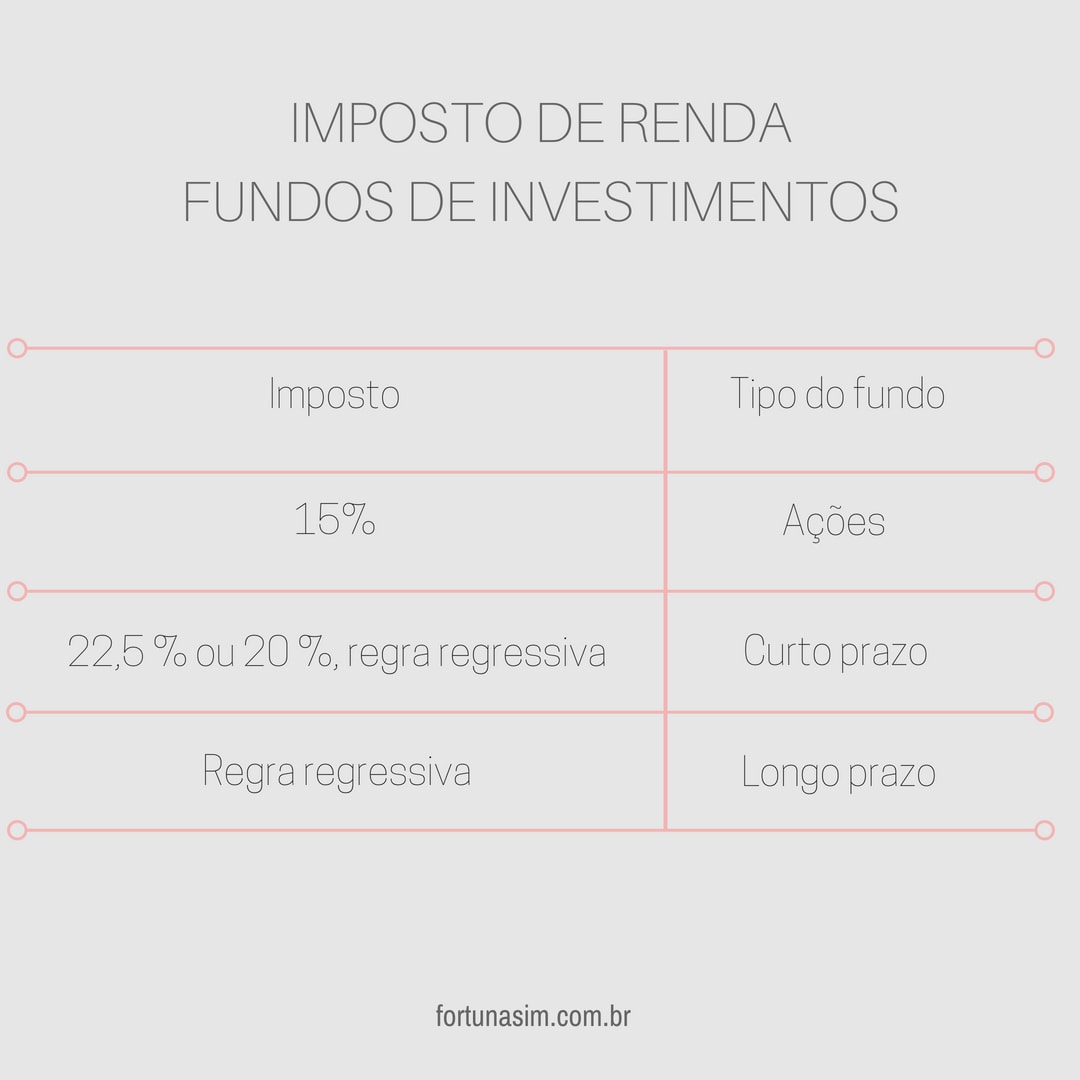

Para fundos de investimento, a regra é um pouco diferente. Os fundos são classificados em três grandes grupos para isso :

- fundos de ações ;

- fundos de curto prazo ;

- fundos de longo prazo ;

A alíquota de imposto de renda incide sobre os lucros. Ou seja, caso você tenha investido em um fundo de ações e tiver prejuízo no momento do resgate, não é cobrado nada referente ao IR.

Sobre o rendimento dos fundos de ações, incide a alíquota fixa de 15%. Ou seja, não importa se você vai deixar o seu dinheiro investido por 5 meses ou 10 anos, você vai pagar 15% de IR sobre os rendimentos.

Já para os demais fundos – fundos cambiais, fundos multimercado e fundos de renda fixa – a divisão é feita entre fundos de curto prazo e fundos de longo prazo.

Nos fundos de curto prazo, a alíquota mínima é de 20%. Ou seja, se você ficar 5 meses no fundo, pagará de imposto 22,5% sobre os rendimentos. Se ficar 10 meses, pagará de imposto 20% dos rendimentos. Agora preste atenção, se você ficar 3 anos, ainda pagará 20% sobre os rendimentos.

Ou seja, se existe a chance de você deixar seu dinheiro investido por mais do que um ano, os fundos de longo prazo serão mais interessantes para você.

Nos fundos de longo prazo, a alíquota é reduzida a 15% sobre os rendimentos se o seu tempo de permanência no fundo ultrapassar 2 anos.

De maneira geral, a grande maioria dos fundos que diferencia curto prazo de longo prazo são fundos de renda fixa. Então via de regra, a maioria dos fundos cambiais e multimercado são de longo prazo.

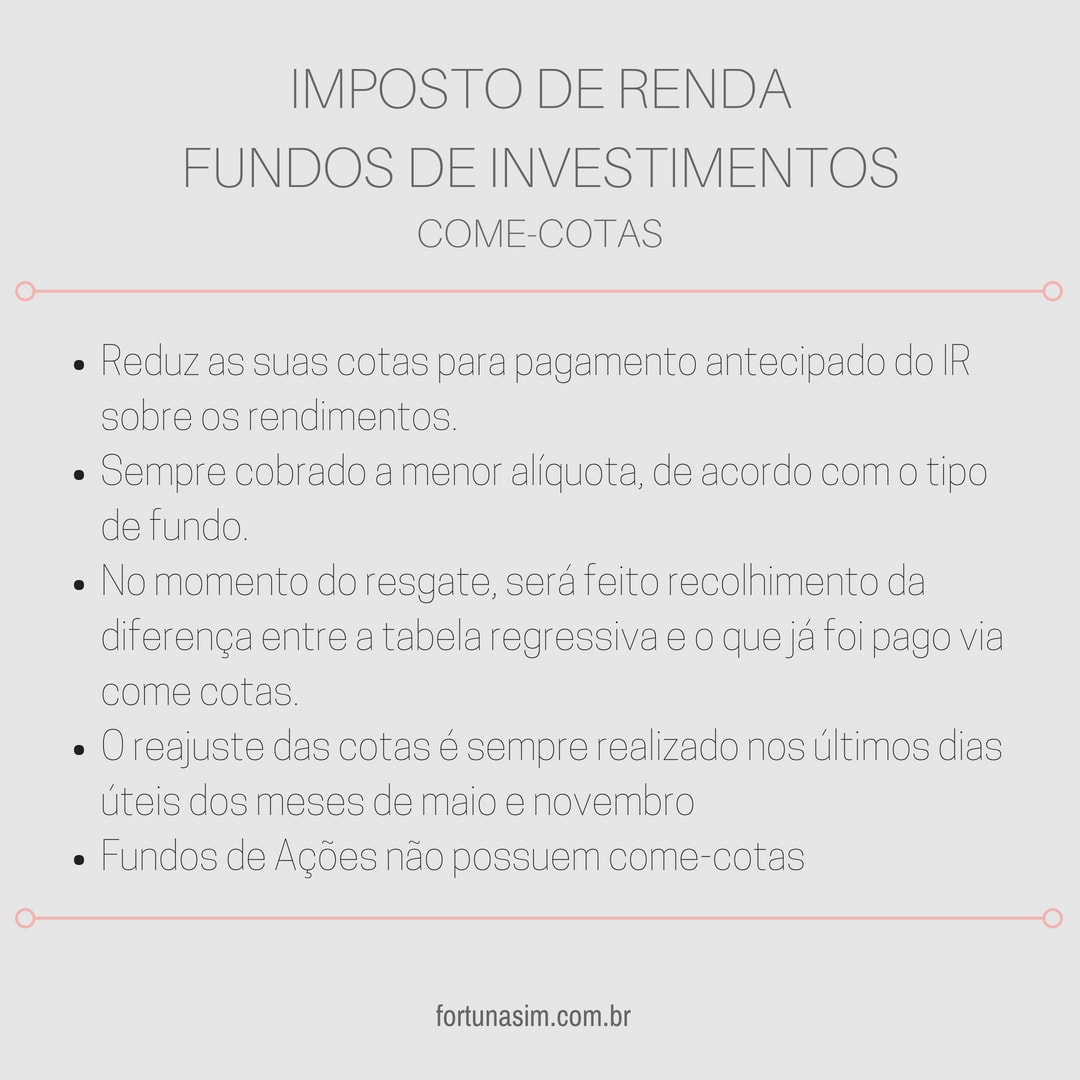

Come-cotas

Além de pagar o imposto no momento da retirada, os fundos de curto prazo e de longo prazo cobram o que é chamado de come-cotas. Basicamente, esta é uma forma de cobrar o imposto de renda antecipadamente. Isso ocorre porque nos fundos não existe uma data de vencimento e você pode deixar o dinheiro aplicado para o longo prazo sem precisar retirar. Por isso, o come-cotas é uma maneira de fazer essa cobrança conforme o seu dinheiro for rendendo.

Preparamos um ebook gratuito mostrando o que pode acontecer com seus investimentos em uma crise e o que você pode fazer para reduzir o risco.

Nos sigam nas redes sociais que sempre tem conteúdo novo por lá.

Instagram | Facebook | Youtube.

Até a próxima,