Em praticamente todas as comparações de investimentos que se vê por aí, o efeito da cobrança de imposto de renda não é levado em consideração. Principalmente no longo prazo, quando essa diferença fica cada vez maior, será que esse efeito é de fato relevante?

Imposto de Renda nos Investimentos

Você sabia que a grande maioria dos investimentos sofre cobrança de imposto de renda?

CDBs, Tesouro Direto e fundos de investimento por exemplo, todos sofrem cobrança de IR mais cedo ou mais tarde. E não adianta espernear porque nesses investimentos não tem nem como você tentar fugir do Leão. O IR nesses investimentos é cobrado na fonte. Ou seja, no momento do resgate, o imposto é cobrado automaticamente.

Mas uma vez que a maioria dos investimentos sofre cobrança de IR, faz sentido se preocupar com isso? É isso que vamos tentar descobrir.

Frequência da Cobrança de Imposto

Uma análise que faz sentido é comparar, no longo prazo, o efeito do IR em produtos que tenham vencimentos diferentes. O que isso quer dizer? Se o investimento não tiver pagamento de juros semestrais ou come-cotas – mais sobre isso nas próximas seções – o IR é cobrado no momento do resgate e incide sobre o ganho de capital.

É o chamado “imposto sobre ganho de capital”. Muito criativo, eu sei.

Então se você tem dois investimentos com a mesma taxa, mas um vence a cada 2 anos e o outro vence a cada 5 anos, no final, aonde você terá mais dinheiro?

Simulação

Resolvi fazer uma simulação para ficar mais fácil de entender. Vamos supor que você tivesse R$ 100.000,00 para investir e estivesse pensando sobre aonde colocar o seu dinheiro. E vamos supor que você queira escolher uma vez só e sempre que o seu investimento vencer, você vai reaplicar na mesma coisa durante 30 anos.

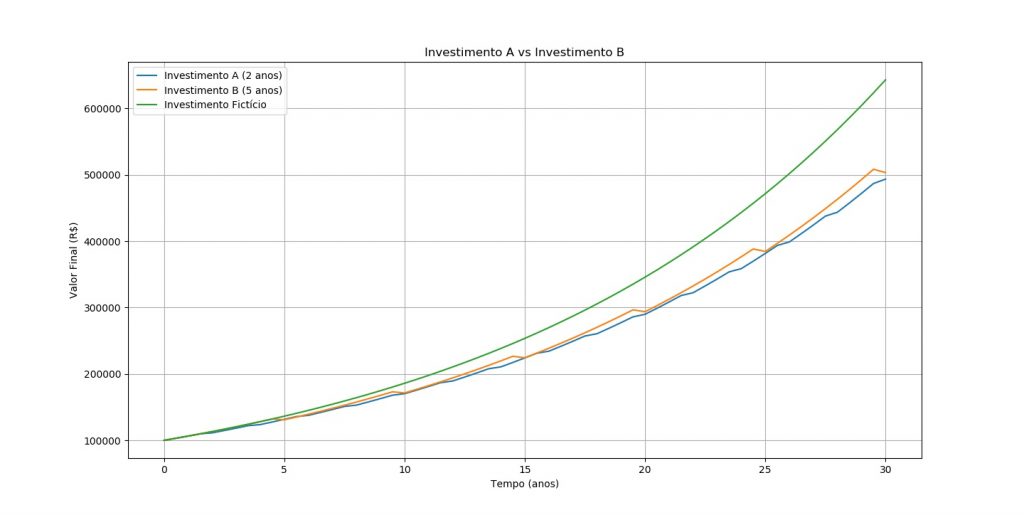

Comparação da mesma taxa com vencimentos diferentes

Será que a data de vencimento de cada uma dessas aplicações influencia na sua rentabilidade?

Nesse gráfico, todos os três investimentos têm a mesma taxa de 6,4% a.a., que é equivalente a 100% do CDI (Março de 2019). A linha verde é uma linha que representa um mundo sem cobrança de impostos. Essa linha é imaginária porque você precisa pagar imposto em algum momento, mesmo que no final dos 30 anos. Mas ela ilustra muito bem o efeito exponencial dos juros compostos.

A linha laranja ilustra o comportamento de um investimento com vencimento a cada 5 anos. E a linha azul representa um investimento com vencimento a cada 2 anos.

Por esse gráfico fica bem claro o efeito que a cobrança de IR tem nos nossos investimentos. A cada 5 anos, a curva (laranja) exponencial sofre uma “interrupção”. E a curva azul sofre “interrupções” a cada 2 anos.

São essas interrupções as responsáveis pela diferença tão grande entre a curva verde e as curvas laranja e azul ao final do período de capitalização.

Resultado

A diferença da linha azul para a linha laranja de quase R$ 10.000,00 não parece tão grande frente aos mais de 500 mil de retorno líquido do investimento B. Mas quem aí tem R$ 10.000,00 para jogar fora?

Portanto, se você tem duas opções de investimento e elas são exatamente iguais em termos de risco e em termos de retorno, aquela que tem a maior rentabilidade líquida é a que sofre menos cobranças de imposto.

Efeito do IR sobre os juros compostos

A fórmula mágica dos juros compostos é:

Ou seja, pela fórmula você percebe que o valor final do seu investimento depende de quanto tempo você deixa o seu dinheiro investido. E observe também que o efeito exponencial dos juros compostos é no tempo. É (1 + taxa) elevado ao tempo.

O que quer dizer que quanto mais tempo você deixar o seu dinheiro rendendo, mais você vai perceber o efeito exponencial dos juros compostos e consequentemente mais dinheiro você vai ter no final. Até aqui não tem nenhuma novidade.

Mas o truque é o seguinte: você precisa deixar o seu dinheiro render sem interrupções. Ou pelo menos com o menor número de interrupções possível. Só assim você será capaz de ver esse tão desejado efeito exponencial dos juros compostos.

Toda vez que você faz um resgate ou que você tem uma cobrança de IR por exemplo, seu patrimônio sofre uma “interrupção”. E de certa forma, ele volta à estaca zero. Quer dizer então que todos os investimentos que sofrem cobrança de IR são ruins e você deve correr para as montanhas em busca de LCIs, LCAs e outros investimentos isentos?

Efeito da taxa sobre os juros compostos

É claro que não. Há investimentos – especialmente aqueles que possuem um maior potencial de retorno – que mesmo com a cobrança de taxas, ainda podem ser muito lucrativos. Esse é o caso da maioria dos investimentos de renda variável, incluindo os fundos de investimento. E é o caso também daqueles investimentos da renda fixa que pagam taxas substancialmente superiores às do Tesouro Direto.

Esses investimentos têm um potencial de retorno tão alto, que tanto faz o imposto que você paga. 15% sobre lucros de 50%, 100% ou até mesmo 200%? Pago com prazer.

O brasileiro (e o resto do mundo) acaba sempre se queixando do pagamento de impostos. Mas por outro lado, pense comigo: quanto mais dinheiro você ganhar, mais imposto você vai pagar.

Mas isso na verdade, é uma coisa boa. Porque significa que você ganhou muito dinheiro e que está no caminho certo.

Então ok, seria melhor se fosse possível não pagar imposto nenhum. Mas como não existe essa possibilidade, precisamos viver com a realidade. E a realidade é que precisamos pagar os nossos impostos.

Na vida, nada é certo. A não ser a morte e os impostos. – Benjamin Franklin

Investimentos Isentos

Embora sejam muitos os investimentos em que há cobrança de imposto, há alguns que são isentos. Na renda fixa, é o caso dos LCIs, LCAs, debêntures incentivadas, etc.

E na renda variável é o caso dos dividendos pagos pelas empresas e da distribuição de rendimentos em FIIs.

Mas a pergunta que esse post tenta responder é: como os diferentes investimentos com diferentes prazos e diferentes cobranças de imposto se relacionam entre si? E dentre eles, qual é a melhor alternativa (se é que existe uma)?

Para simplificar a comparação, vou deixar a renda variável de fora e comparar apenas investimentos de renda fixa.

Mas na renda variável acontece algo similar, especialmente nos fundos que sofrem cobrança de come-cotas, que nada mais é do que a cobrança antecipada de imposto de renda, realizada duas vezes ao ano.

Comparando taxas, prazos e cobrança de IR

Nessa comparação, eu vou separar a renda fixa em “pós-fixada”, “prefixada” e “indexada à inflação” porque não faz sentido comparar esses produtos diretamente. Eles são diferentes e possuem finalidades diferentes e portanto, devem ser analisados individualmente.

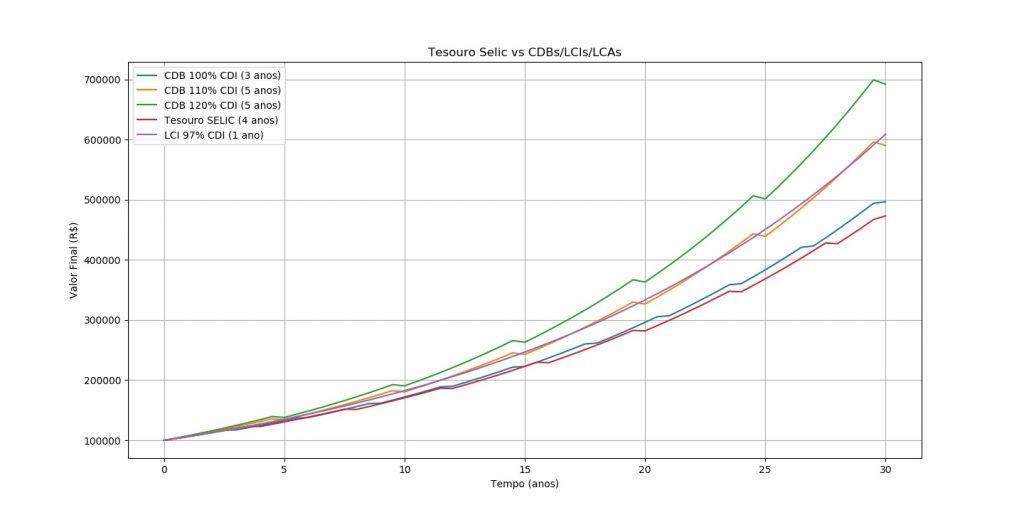

Tesouro Selic vs CDB/LCI/LCA no longo prazo (Renda fixa pós-fixada)

Vamos para a primeira na análise. Será que vale mais a pena investir no Tesouro Selic e receber perto de 100% do CDI ou será que vale a pena investir em produtos que paguem um percentual maior do CDI?

Uma pequena diferença na taxa resulta em uma grande diferença no longo prazo. Deixar o seu dinheiro em um CDB que pague 120% do CDI resulta em um diferença de praticamente 200 mil reais quando comparado ao CDB de liquidez diária que paga 100% do CDI.

Mas atenção: mesmo na renda fixa, normalmente, para obter taxas superiores deve-se correr riscos superiores. Portanto, um CDB que pague 120% do CDI não é realmente comparável ao Tesouro Selic devido à diferença no risco de crédito das instituições que oferecem esses dois produtos.

CDBs que pagam 120% do CDI normalmente são oferecidos por bancos menores, que possuem um risco de crédito superior. E o Tesouro Selic é oferecido pelo Tesouro Nacional, que representa a instituição financeira mais segura do Brasil, isto é, com o menor risco de crédito de todas.

Mas não tenha medo. Você pode sim investir em CDBs e ainda continuar a ter noites bem dormidas. Isso porque os CDBs possuem a cobertura do Fundo Garantidor de Crédito – ou FGC para os íntimos. Não sabe do que eu tô falando? Confere esse post.

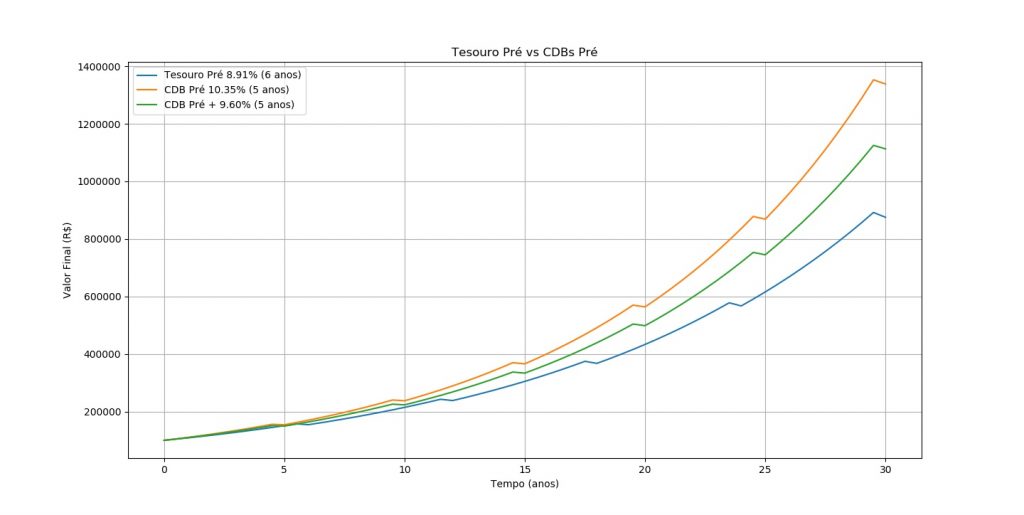

Tesouro Prefixado vs CDB Prefixado no longo prazo

Nesse tipo de aplicação normalmente os prazos não mudam muito (costumam ser na faixa de 5 a 6 anos). Por isso, aqueles que pagam uma taxa maior, têm uma rentabilidade maior. E a cobrança de imposto de renda não muda muita coisa na comparação. Nessa comparação, a taxa contratada faz muita diferença : quanto maior a taxa, maior vai ser a sua rentabilidade.

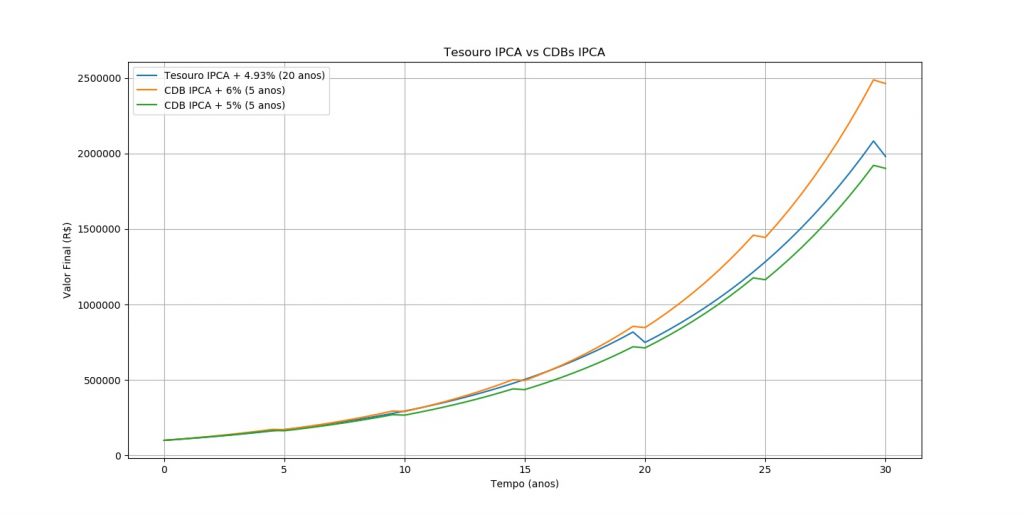

Tesouro IPCA vs CDB IPCA no longo prazo (indexados à inflação)

Nos investimentos atrelados à inflação, acontece um efeito interessante. Como o vencimento do Tesouro IPCA+ utilizado no exemplo é super longo (20 anos), ele consegue render por mais tempo sem ser “interrompido”.

Isso resulta em um valor final superior no Tesouro IPCA (curva azul) em comparação com o valor final de um CDB que paga uma taxa prefixada ligeiramente superior à do Tesouro (curva verde).

Conclusão

Deve-se sim ter em mente o efeito do imposto de renda nos juros compostos. Mas não em isolamento. As diferentes categorias de risco, mesmo para produtos de renda fixa, devem ser levadas em conta.

1. Tempo que o dinheiro fica investido e taxa contratada

E um fator importantíssimo é o tempo que o dinheiro fica investido.

É uma tremenda vantagem investir no Tesouro ou em produtos de renda fixa com prazos mais longos com uma parcela prefixada. No final, você consegue receber esse valor fixo por um longo tempo. Não entendeu?

Por exemplo: o que é melhor? Ter uma taxa de IPCA + 4,93% a.a. por 20 anos? Ou ter uma taxa de IPCA + 6% a.a. durante 5 anos? Lembre-se que a economia é extremamente dinâmica e a tendência, com o Brasil se tornando um país cada vez mais estável, é que essas taxas diminuam.

Então daqui 5 anos, quando o seu super CDB IPCA vencer, pode ser que você só encontre taxas de IPCA + 2,5% a.a.. Nesse cenário, o Tesouro IPCA+, mesmo com uma taxa menor, teria sido uma excelente escolha para o longo prazo.

2. Possibilidade de venda antecipada

E a segunda vantagem do Tesouro é que se você precisar muito do dinheiro, você pode realizar a venda antecipada dos Títulos pelo preço de mercado.

O que nem sempre garante que você vai sair no lucro (você pode sim perder dinheiro na venda antecipada de Título do Tesouro Direto), mas ainda assim é uma opção.

Ficou na dúvida? Diversifique !

No final das contas, você deve sempre procurar diversificar os seus investimentos, de modo que na média, você tenha uma boa rentabilidade. Evite extremos. Eu sei que é tentador ver esses gráficos e concluir que CDBs que pagam mais que o Tesouro são AS MELHORES opções de investimento.

Mas isso não é sempre verdade. Todo investimento possui risco. E a melhor forma de combater o risco é diversificando.

Se eu tivesse esses R$ 100.000,00 pra investir, com certeza eu não colocaria tudo em um único produto de investimento.

Se você montar uma carteira de investimento inteligente, provavelmente você vai ter um risco menor e um retorno melhor.

Nos sigam nas redes sociais que sempre tem conteúdo novo por lá.

Instagram, Facebook e Youtube.

Keep it simple e até a próxima.

Uma resposta